在全球范围内,不同国家的居民在收到股息时的税务处理方式各不相同。这意味著投资者需要了解其所在国家的税收政策,以及他们在海外投资所面临的税务责任。本文将详细介绍香港公司股息的基本概念、派发条件、税务优势及相关法规,帮助投资者更好地了解和管理其投资收益。

股息是什么?

股息是公司将盈利的一部分以现金或股票的形式分配给股东。股息的分派可以在财政年度中期或末期进行。需要注意的是,董事这个职务本身无法享受股息,除非他们持有公司的股份。由于股息是根据持股比例分配的,只有持有股份的董事才有权利获得相应的股息。

派发股息条件

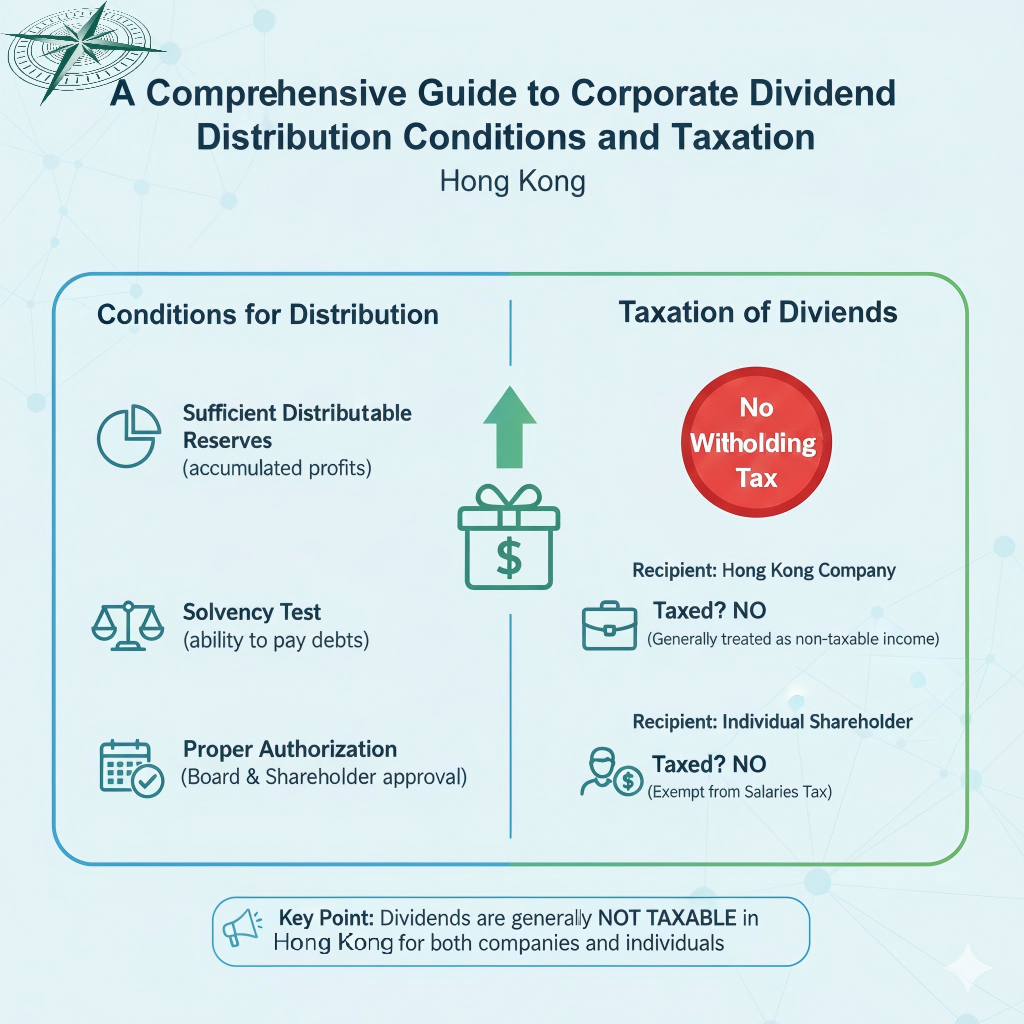

香港公司分派股息时,必须严格按照香港《公司条例》及公司章程执行,以避免违法:

- 确认公司章程是否授权董事会执行股息分派。

- 确保根据香港《公司条例》第6部 — 「利润及资产的分派」执行股息分派,主要确保以下几点:

- 只有累计的可兑现盈余(Retained Earnings)可用于分派股息。

- 若上一年审计报表的审计师意见为保留意见,则在派发股息时,审计师需出具一份「声明」,说明该保留意见与公司分派股息无关。

- 若上一次审计决算和股息分派日期之间间隔太长,董事可准备一个中期财务报表来完成此次分派。一般建议在分派前三个月之内准备财务报表。

这些规定旨在确保公司在分派股息时,不会因资金短缺而无法履行其财务责任,从而保护债权人的权益。根据《香港公司条例》第290节和第291节的具体内容,股息分派的合法性和透明度得以保障。

引用《香港公司条例》第6部的具体内容如下:

第290条:公司只有在有累计可兑现盈余的情况下,方可进行股息分派。这是为了确保公司在分派股息后仍能履行其对债权人的义务。

第291条:公司只能从可分派盈利中支付股息,不得从资本中支付。

以及《香港公司条例》第406节的具体内容如下:

第406条:如果上一年审计报表上的审计师意见为保留意见,则在派发股息时,审计师需要出具一份“声明”,说明该保留意见与公司分派股息无关。

这些条款确保公司在分派股息时,不会因资金短缺而无法履行其财务责任,从而有效地保护了债权人的权益。同时,通过准备及时的财务报表,董事会能够更准确地评估公司的财务状况,从而做出更明智的决策。

香港公司股息是否缴税?税率多少?

1. 股息给个人

- 香港居民股东:不需缴纳额外税款。

- 内地居民股东:需扣缴20%个人所得税;若香港公司为上市公司,且内地居民股东持股超过一年,则免征个人所得税。

- 其他外籍人士:需根据其国籍的个人所得税政策来定。例如美国居民,根据美国外国账户税收合规法案(FATCA),美国纳税居民需就全球收入纳税。

2. 股息给公司

- 香港公司股东:不需缴纳额外税款。

- 内地公司股东:内地企业所得税税率为25%,根据内地和香港避免双重征税的协定,只需差额缴纳所得税(前提是香港公司有获得香港税收居民身份证明)。

- 其他国家或地区公司:需根据当地政策来确定税率。

公司股息是否可以扣税?

股息是公司将盈利的一部分以现金或股票的形式分配给股东。股息的分派可以在财政年度中期或末期进行。需要注意的是,董事这个职务本身无法享受股息,除非他们持有公司的股份。由于股息是根据持股比例分配的,只有持有股份的董事才有权利获得相应的股息。

此外,需要强调的是,根据香港《税务条例》,股息的派发并非可扣税支出。这意味著公司在计算应税收入时,无法将所分派的股息扣除。根据《香港税务条例》第16条:

税务条例第16条(不可扣除的支出):

除本条例另有规定外,任何公司派发的股息,不论是现金股息或股票股息,都不可以作为该公司的可扣除支出。

这项规定旨在防止公司利用股息分派来减少应税收入,从而确保税收的公平性。因此,公司在进行股息分派时,应考虑该分派对公司税务状况的影响。

常见问题(FAQ)

港股股息是否需要缴纳股息税?

在香港,对于香港居民股东而言,香港公司派发的股息通常无需缴纳额外的股息税。香港奉行地域来源原则征税,股息收入不属于在香港产生或得自香港的应课税收入。 然而,对于非香港居民股东,例如中国内地居民股东或其他外籍人士,其股息收入的税务处理则会根据其居住地的税务法规以及香港与该地区签订的税务协定而定。例如,内地居民股东可能需要根据内地税法缴纳个人所得税,具体税率和免税条件需参考相关规定。

在香港收到股息后,是否需要进行股息报税?

对于香港居民股东从香港公司获得的股息,由于香港不对股息征收额外税款,因此个人通常无需就此股息收入特别向香港税务局进行报税。 但若您是公司股东,收到其他香港公司的股息,这笔股息收入在香港是免税的。不过,任何涉及公司收入和支出的交易都应在公司的会计记录中妥善记录,并在年度报税时依循会计准则处理。 如果您是其他国家或地区的税务居民,则应根据您所在地的税务法规,判断是否需要就香港股息收入进行报税,并了解是否有任何双重征税协定可供利用。

香港的股息税政策是怎样的?

香港的税务制度相对简单且低税率,其一大特点是没有股息税。这意味著公司在派发股息时,股东(特别是香港居民股东)通常不需要为这笔股息收入额外缴纳税款。 这项政策有助于吸引投资和促进商业活动。然而,需要注意的是,虽然香港本地不征收股息税,但若股东是其他国家或地区的税务居民,其股息收入可能需要在其居住地按当地税法缴纳税款。 此外,公司在计算利得税时,派发的股息不能作为可扣税支出。这表示公司在税前利润中分派股息后,其应课利得税的基础不会因此减少。