在香港,企业所得税(利得税)是根据《税务条例》(第112章)征收的。当公司在一个课税年度内出现亏损时,这些亏损可以根据特定规定进行处理和申报。本文将详细说明公司亏损的处理方式及相关税务条例的条文解读。

公司亏损结转

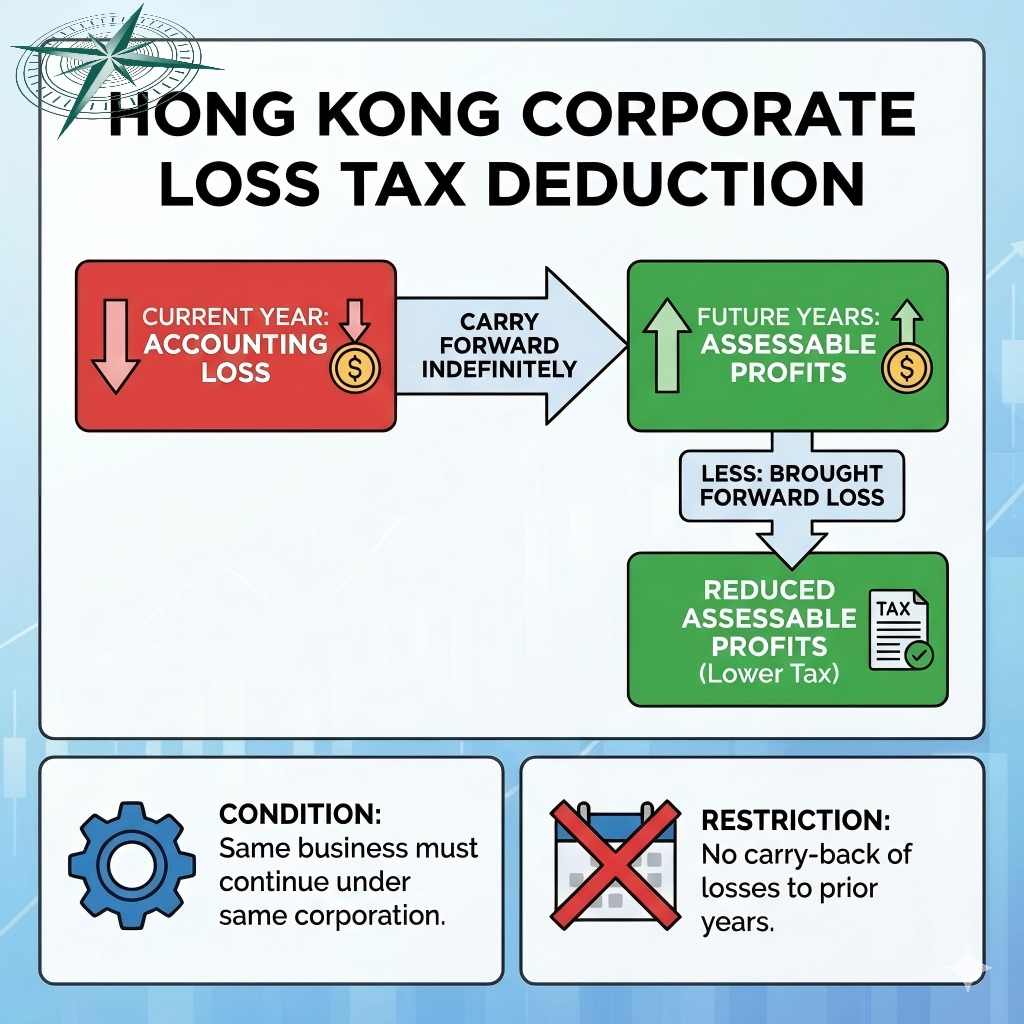

根据《税务条例》第19C条,如果公司在一个课税年度内出现亏损,这些亏损可以结转到未来年度,用以抵消未来年度的应课税利润。这意味著企业未来如果有盈利,可以利用过去的亏损减少应纳税额

税务条例 – 第19C条

根据《税务条例》第19C条,具体条文如下:

第19C条 亏损的处理(1975年4月1日之后)

- 个人经营的贸易、专业或业务:

- 若个人在任何课税年度内于其经营的任何贸易、专业或业务中出现亏损,且该个人或其配偶(如其配偶并未与其分居)未选择根据第41条进行个人评税,则该亏损金额应结转至随后的课税年度,并抵扣其在该贸易、专业或业务中的应评税利润。

2.合伙企业中的亏损:

- 若个人在任何课税年度内于其参与的合伙企业中出现亏损,且该个人或其配偶(如其配偶并未与其分居)未选择根据第41条进行个人评税,则该亏损份额应结转至随后的课税年度,并抵扣其在该合伙企业中的应评税利润份额。

3.个人评税下的亏损处理:

- 若个人在任何课税年度内出现亏损或合伙企业中的亏损份额,且选择了根据第7部分进行个人评税,则该亏损或亏损份额应根据该部分进行处理。

4.公司或非个人亏损:

- 若公司或非个人在任何课税年度内于其经营的贸易、专业或业务中出现亏损,则该亏损金额应抵扣该公司的应评税利润,并结转至随后的课税年度,用以抵扣其应评税利润。

5.合伙企业中的公司或非个人亏损:

- 若合伙企业中的任何一方为公司或非个人,且在任何课税年度内出现亏损,则该公司的亏损份额应抵扣其应评税利润,并结转至随后的课税年度。

6.亏损的计算和结转规定:

- 亏损金额在任何课税年度内抵扣后,不得在其他年度重复抵扣。

- 亏损结转到任何年度后,不得重复抵扣。

- 抵扣的总额不得超过亏损金额。

- 亏损应属于在香港的活动所得。

- 信讬受益人的亏损仅可抵扣该信讬的应评税利润。

亏损结转有时间上限吗?

香港税务条例对于亏损结转的期间没有设置上限。这意味著企业可以将亏损无限期结转,直到亏损全部抵消未来的应课税利润为止。

亏损的详细记录

企业在报税时需要详细记录亏损情况,包括亏损的具体数额、发生年度及其来源。这些记录有助于税务局在审查时确认亏损的合法性和准确性。

亏损抵消的限制

尽管香港允许亏损结转,但在某些情况下,亏损抵消可能受到限制。例如:

- 业务转让:根据《税务条例》第61B条,如果公司的业务或股权发生重大变更,亏损结转可能会受到限制。

税务规划建议

企业应该定期进行税务规划,以确保最大限度地利用亏损结转的政策。适当的财务和税务规划可以帮助企业减少未来的税务负担,提升财务健康。

总结

香港的税务条例为企业提供了灵活的亏损处理政策,允许企业将亏损结转到未来年度,用以抵消未来的应课税利润。企业应该充分利用这一政策,并确保所有亏损的详细记录和合法性,以便在报税时顺利通过审查。通过有效的税务规划,企业可以减少税务负担,提升经营效率和竞争力。