出租物業應該如何計稅?不少準物業投資者對物業稅計算都有疑問,想精準計算投資物業收益,除左要識計算買樓印花稅,亦要學懂《計算物業稅》。本文會分享不同情況下,物業稅應如何計算,想知點慳稅就繼續睇下去。

物業出租收入

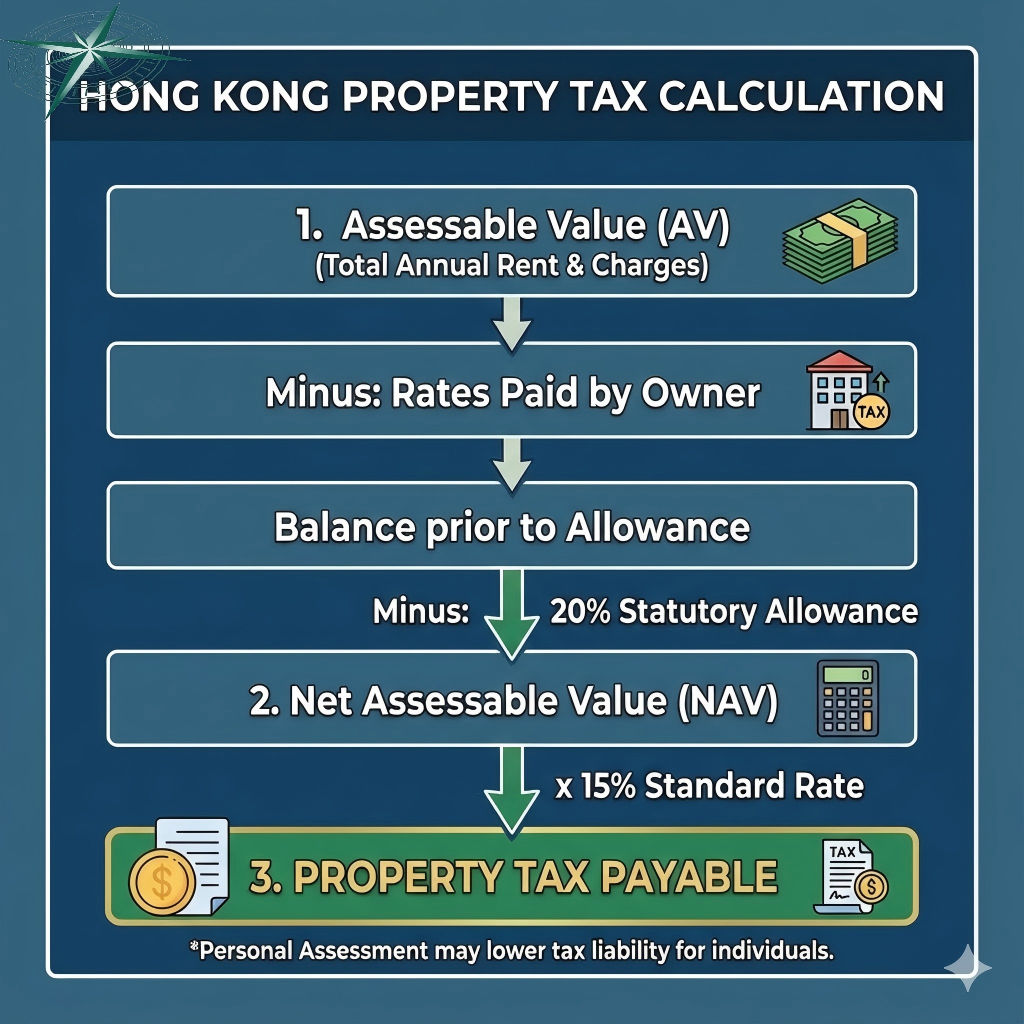

《物業稅計算》是按物業在該課稅年度的《應評稅淨值》,以標準稅率計算。物業稅課稅年度是指每年的4月1日至翌年的3月31日。

物業稅計算公式

物業出租的應評稅淨值計算如下:

| A | 出租收入 |

| B | 不能追回的租金 |

| C | 應評稅值(A-B) |

| D | 業主繳付的差餉 |

| E | (C-D) |

| F | 修葺及支出的標準免稅額 (E x 20%) |

| 應評稅淨值 (E-F) |

物業稅的稅率是應評稅淨值的 15%。所謂全年應評稅淨值,是指每年課稅年度 (1/4 – 31/3) 的淨出租收入,扣除了差餉、不能追回的租金及修葺費等事項。

修葺費因物業狀況而異,稅局為簡化計算手續,會自動在業主的淨租金收入中劃一扣減 20%,作為修葺和支出的標準免稅額。該 20% 包括了所有因放租而衍生的雜費支出,業主無須向稅局提供相關實際支出證明。

假如租客有拖欠租金,業主在報物業稅時,需要計算被拖欠的租金收入,如確定無法追回租金,可申請將租金收入中扣除。

物業維修費可以按實際支出扣減嗎?

不可以,稅務局只接受劃一總收入 20% 計算 (詳情可看以上例子),就算實際支出比 20% 扣減大,都只能按 20% 扣減的準則去計算。

物業稅計算例子

在2020/21課稅年度,物業月租是$20,000,差餉支出一年$8,000。受疫情影響,租客於2021/3 開始欠租,業主無法聯絡到租客,至今業主未能收取 2021/3 的租金。

| A | 出租收入 | 240,000.00 |

| B | 不能追回的租金 | (20,000.00) |

| C | 應評稅值(A-B) | 220,000.00 |

| D | 業主繳付的差餉 | (8,000.00) |

| E | (C-D) | 212,000.00 |

| F | 修葺及支出的標準免稅額 (E x 20%) | (42,400.00) |

| 應評稅淨值 (E-F) | 169,600.00 |

| 2020/21年度物業稅按15%徵收 | 25,440 |

| 加:2021/22年度暫繳稅 | 25,440 |

| 應繳稅款總額 | 50,880 |

物業稅繳稅日期

評稅通知書會列明繳稅日期。除非你已對評稅提出反對或已提交申請緩繳暫繳稅,並已收到稅務局通知暫緩繳交稅款的數額,否則你必須於繳稅日期或該日前清繳評稅通知書上列出的稅款。

暫繳物業稅會分兩期繳交

評稅通知書上會有兩個繳稅日期。一般而言,第一期是當年11月而第二期是翌年4月。這是因為就暫繳稅而言,你在當年10月底應可收到7個月(即4月至10月)的租金,而到翌年3月底應收到全年的租金。

申請《個人入息課稅》可慳《物業稅》嗎?

如你以個人持有出租物業,你亦未用盡的免稅額,你可以透過申請個人入息課稅,將物業應評稅淨值與個人入息合併,做到減稅效果。另外,出租物業按揭利息支出可在個人入息課稅中作支出扣除,而不可在物業稅中扣除。